Le prêt immobilier reste l’une des étapes majeures dans la réalisation d’un projet immobilier, qu’il s’agisse d’un achat de résidence principale ou d’un investissement locatif. Avant de se lancer, il est essentiel de comprendre les exigences des banques, véritables gardiennes du financement, qui scrutent minutieusement chaque détail du dossier de prêt. Leur objectif est clair : s’assurer que l’emprunteur affiche une solidité financière suffisante pour honorer ses mensualités sur le long terme, tout en minimisant le risque de défaut de paiement. Pour cela, la banque analyse plusieurs aspects tels que la capacité de remboursement, les revenus, l’apport personnel et la garantie du projet. En maîtrisant ces critères, on se donne toutes les chances d’obtenir un prêt avec un taux d’intérêt avantageux et des conditions adaptées.

Les exigences bancaires n’ont jamais été aussi fines, surtout en 2026 où la réglementation autour du crédit se durcit pour protéger à la fois les emprunteurs et les établissements financiers. Un simple dossier incomplet ou un taux d’endettement mal maîtrisé peut vite compromettre une demande, même avec un projet solide. C’est pourquoi un travail rigoureux de préparation du dossier est indispensable, sans oublier une bonne connaissance des critères de vérification pratiqués par les banques. De plus, avec la multiplication des sources de financement, qu’il s’agisse des banques traditionnelles, des banques en ligne, des établissements mutualistes ou encore l’accompagnement par un courtier, l’analyse devient un jeu de nuances. Chaque profil emprunteur sera évalué selon une grille de critères propres, influençant le taux d’intérêt proposé et les garanties exigées, comme on peut le voir dans cet exemple offre d’achat immobilier.

Comprendre en détail les critères de vérification bancaire pour un prêt immobilier

Avant toute chose, la banque cherche à mesurer la fiabilité de l’emprunteur via une série de contrôles précis. Le premier aspect observé est la stabilité des revenus, ce qui est essentiel pour comprendre les nouvelles conditions obtenir prêt. Un contrat à durée indéterminée rassure plus qu’une situation précaire ou variable, notamment chez les indépendants ou les professions libérales. La régularité et l’ancienneté professionnelle sont des gages majeurs pour la banque qui préfère des flux continus et prévisibles.

Ensuite, la capacité de remboursement vient naturellement au cœur de l’analyse. Le taux d’endettement, plafonné généralement à 35 % des revenus, est la règle d’or pour que la charge financière n’écrase pas le budget de l’emprunteur. La banque calcule scrupuleusement toutes les charges fixes, qu’il s’agisse des crédits déjà contractés, des loyers, ou d’autres engagements. Si le poids des échéances s’approche de la limite, la demande peut être refusée ou soumise à conditions.

Un autre point fort est l’apport personnel, souvent exigé à hauteur d’au moins 10 % du coût total du projet. Plus cet apport est solide, moins la banque devra avancer de fonds, ce qui réduit son risque. Il peut s’agir d’épargne régulière, de la revente d’un bien ou d’un héritage par exemple. Outre son rôle financier, l’apport démontre une capacité d’épargne et une gestion rigoureuse des finances personnelles.

La garantie représente une autre composante essentielle. Il s’agit généralement d’une hypothèque ou d’une caution, protégeant l’établissement prêteur en cas de défaillance de l’emprunteur. Parfois, la banque propose la délégation d’assurance emprunteur, un levier pour optimiser les coûts et rendre le dossier finançable plus aisément.

Au-delà de ces critères directs, l’étude du dossier de prêt inclut aussi une veille sur le comportement bancaire du demandeur. Des incidents répétés, des découverts fréquents ou une gestion erratique des comptes freineront fortement la confiance de la banque.

Les documents incontournables examinés lors de l’étude du dossier de prêt immobilier

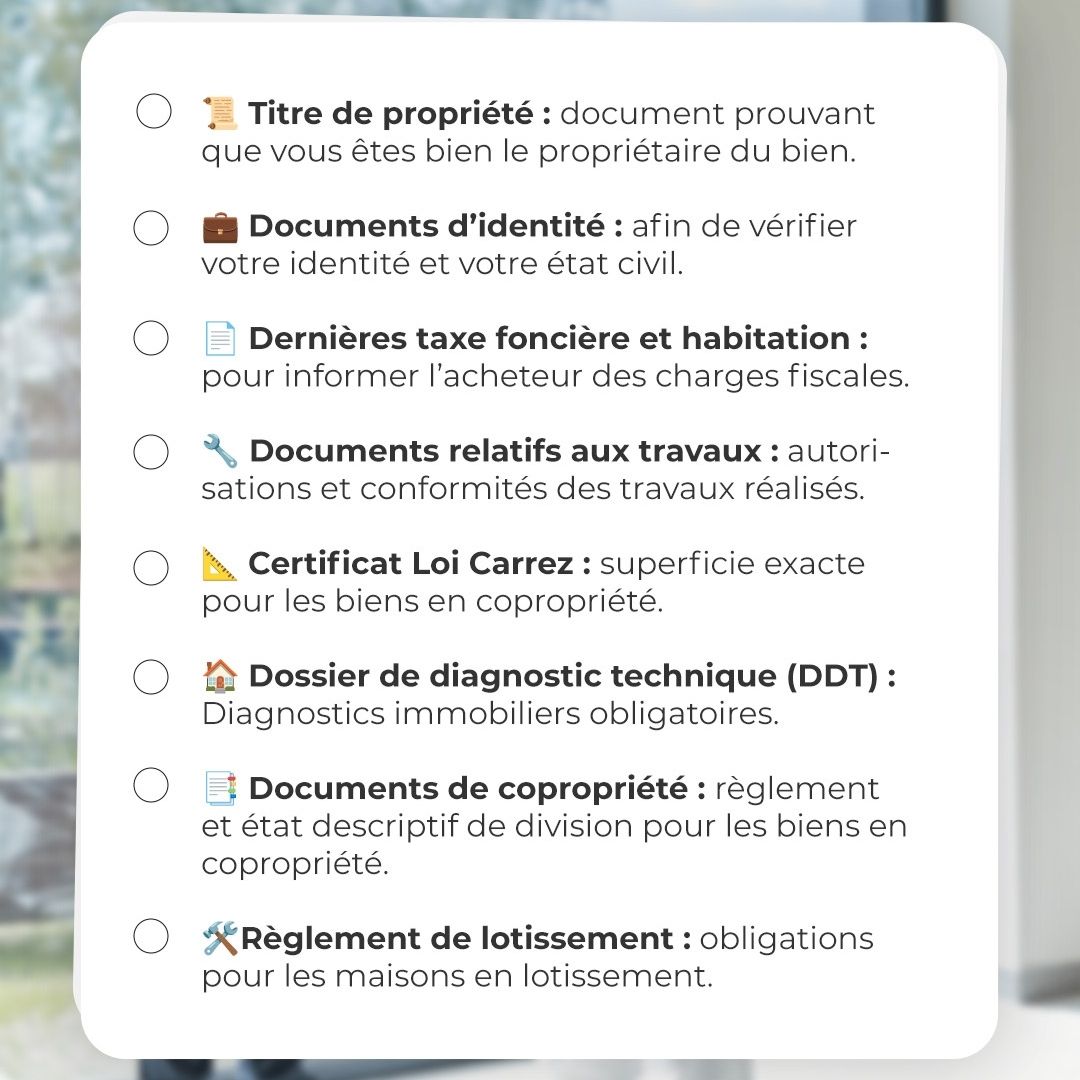

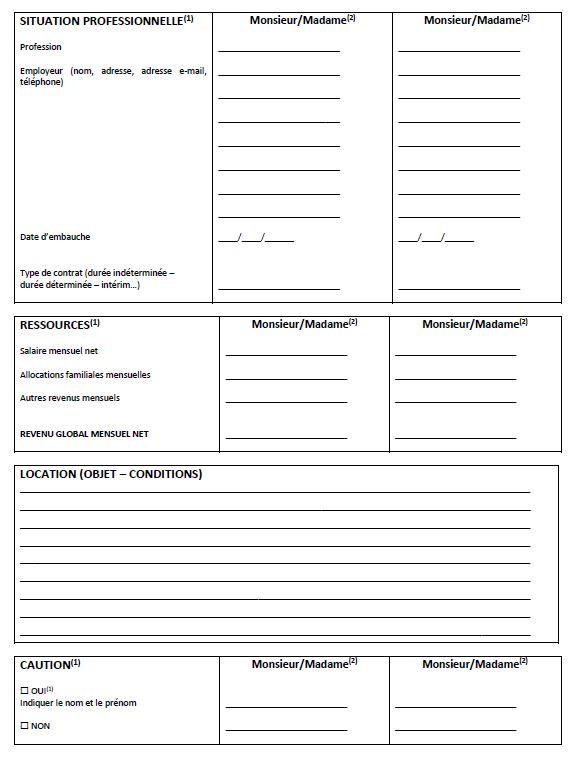

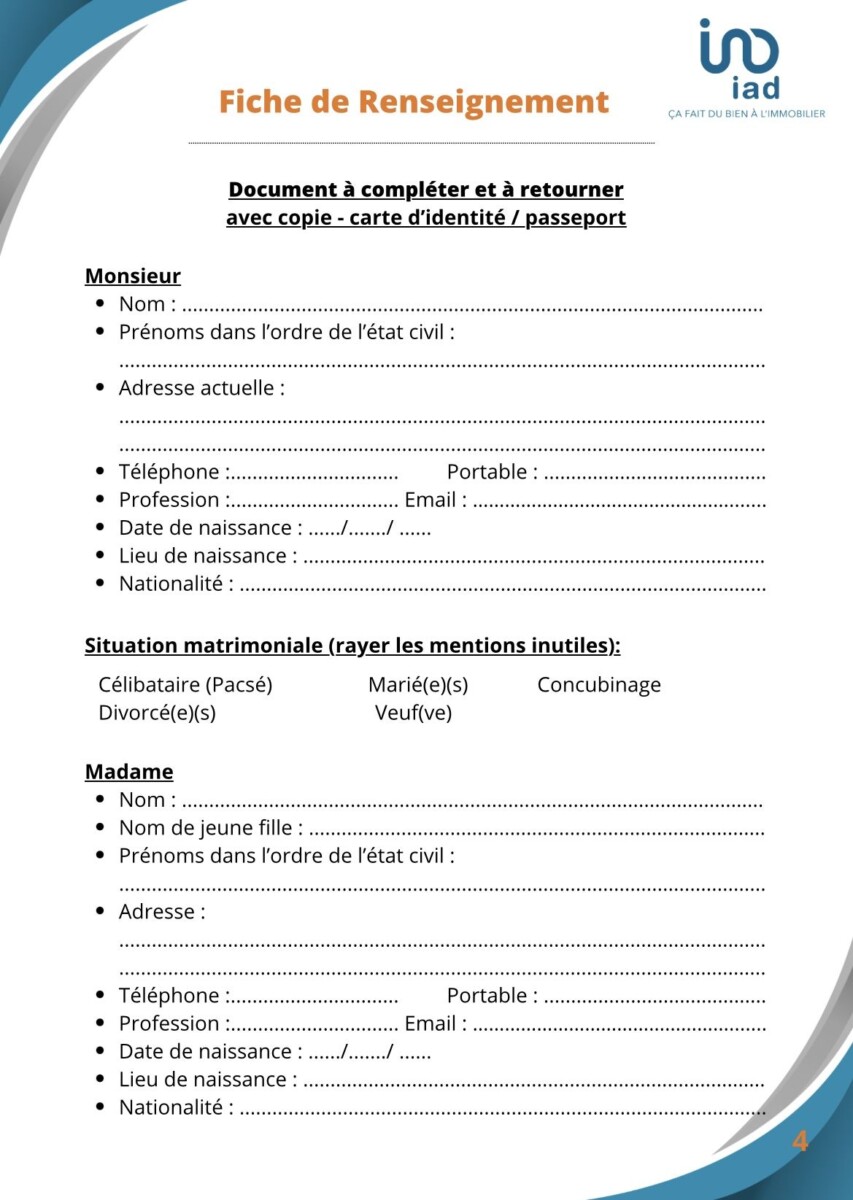

La solidité de votre demande passe aussi par la qualité et la complétude des justificatifs fournis. Chaque pièce contribue à dresser un portrait fidèle de votre situation financière et professionnelle. La banque attend en priorité :

- Une pièce d’identité valide : carte nationale ou passeport.

- Justificatif de domicile récent, attestant de la stabilité résidentielle.

- Les trois derniers bulletins de salaire pour les salariés, révélateurs des revenus réguliers.

- Le dernier avis d’imposition qui complète l’évaluation fiscale.

- Les relevés de compte bancaire des trois derniers mois, pour jauger la gestion financière.

- Tableaux d’amortissement des crédits en cours afin d’intégrer les charges fixes actuelles.

- Justificatifs annexes : primes, loyers perçus, pensions alimentaires, etc.

Pour les emprunteurs indépendants, les pièces sont plus techniques : bilans comptables, attestations de chiffre d’affaires, déclarations fiscales spécifiques et prévisionnels doivent prouver la pérennité de leur activité. La vérification dépasse alors la simple lecture, elle devient une analyse approfondie des flux financiers et de la stabilité professionnelle.

Cette exigence s’explique par le poids du prêt immobilier, souvent étalé sur plus de 20 ans, période pendant laquelle la capacité de remboursement doit rester intacte. Les banques automatisent d’ailleurs de plus en plus ces vérifications, utilisant des logiciels pour détecter incohérences ou anomalies et accélérer la décision.

| Types de justificatifs | Contenu attendu | Objectif d’analyse |

|---|---|---|

| Pièce d’identité | Carte nationale, passeport | Garantir l’identité de l’emprunteur |

| Justificatif de domicile | Facture d’électricité, quittance de loyer | Vérifier la stabilité résidentielle |

| Bulletins de salaire | 3 derniers bulletins | Mesurer la régularité des revenus |

| Avis d’imposition | Dernière année fiscale | Compléter l’évaluation fiscale |

| Relevés bancaires | 3 derniers mois | Jauger la gestion financière |

Les stratégies pour optimiser votre dossier et convaincre la banque

Comme dans toute négociation, votre profil doit être mis en valeur, en jouant sur plusieurs leviers. Le premier réflexe est de nettoyer vos comptes bancaires au moins trois à six mois avant la demande réelle. Fini les découverts, les dépenses incohérentes ou les crédits consommation non gérés. Une gestion saine est un gage de sérieux pour l’établissement bancaire.

L’adaptation de votre apport personnel peut aussi transformer un dossier hésitant en candidature solide. Bien au-delà de la simple couverture des frais annexes (notaire, garanties), un apport conséquent rassure la banque. Il peut aussi diminuer le taux d’intérêt appliqué, un bonus non négligeable sur la durée du prêt.

Effectuer plusieurs simulations est une excellente habitude, comparable à préparer plusieurs recettes avant le plat principal. Ces tests aident à définir la mensualité la plus confortable et réaliste en fonction de vos revenus, et à anticiper l’impact du taux d’intérêt du moment. Grâce à ces données, vous pourrez aussi négocier plus efficacement avec les banques et mieux cerner les politiques propres à chaque établissement.

Le recours à un courtier apparaît également comme un allié précieux. Ce professionnel, tel un chef d’orchestre du crédit, manie avec adresse les subtilités des offres, compare rapidement les taux d’intérêt, analyse l’assurance emprunteur et négocie les frais de dossier. Il vous guide vers la meilleure configuration du prêt immobilier, maximisant vos chances d’être financé au meilleur coût.

Enfin, veillez à présenter un projet cohérent, où la valeur du bien, son emplacement et son prix sont en parfaite adéquation avec le marché local. Un achat rationnel et bien documenté séduit davantage et rassure le banquier quant à la viabilité de l’investissement à moyen et long terme.

Garanties et assurances : ce que la banque exige en 2026 pour un prêt immobilier

Un prêt immobilier ne se limite pas à la simple avance de capitaux. Les banques veillent également à sécuriser leur investissement via des garanties robustes et des assurances adaptées. Le plus souvent, vous devez fournir :

- Une hypothèque sur le bien immobilier : elle permet au prêteur de saisir et de vendre le bien en cas de défaut de paiement. C’est la garantie la plus traditionnelle mais aussi la plus contraignante.

- Une caution bancaire ou mutuelle : alternative plus souple et souvent utilisée par les organismes de cautionnement professionnels. Elle demande généralement des frais moins importants et ne bloque pas le bien.

- Une assurance emprunteur couvrant le décès, l’invalidité, l’incapacité de travail et parfois la perte d’emploi. Cette assurance protège à la fois l’emprunteur et la banque, limitant les risques financiers en cas d’aléas de la vie.

En 2026, la possibilité de déléguer l’assurance emprunteur reste un levier efficace pour réduire les coûts. En choisissant une offre équivalente sur le plan des garanties mais moins chère, vous diminuez votre mensualité sans affecter votre couverture. De nombreux emprunteurs ignorent encore cette opportunité et payent un prix plus élevé pour leur crédit.

La banque apprécie également les garanties supplémentaires qui peuvent renforcer la sécurité du prêt, telles que la caution solidaire des proches ou une mise en place d’une hypothèque rechargeable ou négociable en cas d’évolution du prêt. Ces options ouvrent parfois la porte à des conditions plus flexibles ou à une acceptation plus rapide.

Gardez présent à l’esprit que ces garanties ne sont pas seulement des contraintes, mais forment le socle d’un accord gagnant-gagnant entre votre projet et la banque. Elles illustrent la confiance mutuelle et l’engagement partagé vers l’aboutissement d’un moment clé de votre vie financière.

Questions fréquentes pour bien préparer son dossier de prêt immobilier

Les peintures écologiques sont-elles plus chères ?

Elles peuvent présenter un coût initial supérieur, mais cet investissement se justifie par leur durabilité accrue et les avantages pour la santé grâce à l’absence de COV nocifs.

Les peintures auto-nettoyantes fonctionnent-elles réellement ?

Oui, grâce à des technologies avancées, elles repoussent efficacement les saletés et les taches, mais leur efficacité dépend d’une application conforme aux recommandations des fabricants.

Comment augmenter ses chances d’obtenir un prêt immobilier ?

Assurez une gestion rigoureuse de vos comptes pour éviter incidents, constituez un apport personnel conséquent, réalisez des simulations réalistes et faites appel à un courtier pour optimiser votre dossier.

Pourquoi ma demande de prêt peut-elle être refusée malgré un bon dossier ?

Chaque banque applique une politique de risque propre et dispose d’un scoring interne ; un dossier acceptable pour une peut être rejeté par une autre en fonction de ses critères spécifiques.

Quelles garanties la banque exige-t-elle pour un prêt immobilier ?

Les plus courantes sont l’hypothèque, la caution bancaire et l’assurance emprunteur couvrant les risques majeurs ; leurs choix influencent le taux et les conditions du prêt.

Biographie :

Je suis Jean Latour, chef cuisinier à Nancy depuis 15 ans. Je me spécialise dans la cuisine française traditionnelle et je m’intéresse particulièrement à la conversion d’unités culinaires, un aspect essentiel pour la précision des recettes.